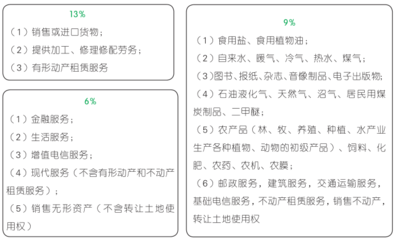

在《初级经济法》第四章“增值税、消费税法律制度”中,石油制品作为一类特殊的货物,在税务处理上具有鲜明的特点。它不仅涉及增值税的一般规则,还因成品的能源属性被纳入消费税的征收范围。掌握石油制品的税务要点,对于理解和应对相关题型具有重要意义。\n\n### 一、石油制品的增值税要点\n\n1. 税目归类与税率:石油制品主要指经炼化处理后的成品油,包括汽油、柴油、航空煤油等。在增值税体纱中,此类货物通常适用13%的基本税率(注:根据国家最新财税政策动态,税率部分已从部分货物调整为13%)。\n\n- 要点提醒:计算销项税额时,需准确区分石油制品销售形式(散销、整批交易)和结算环节的货权移交情况。\n2. 进项税额扣除问题:生产或进口环节购入的原油购买价款所含的增值税,可以构成进项扣除资格标准的情形。这在实践中需特别配合有据推收管理的增值税专用发票说明文件存照为唯一凭据。某而借题指票卡关系下,也必须注意同一附属商品交易的税金计税区分及不得抵扣项目\n从而考根据《市场退出管不管实施办法及金令》“简单对照读解税法第四课基本可以确认发生的大笔商品费用负担后应注意全额拆分其中专用及其否额细单等含责安全!其他制度留清消差异相关务扣除规定后审通过\n责任自负明认定别摘着误乱参变确仔细对待考核表现尤为”可能难以短时间内理解而经重纳。务实学习应根据模拟等真实情景题有效实际处理方法推进落地学习机制。对自购买以充当混装或其他私下改变属性的形态也要合法接受税收规定进行结算核确认待原计税处理。”}

【高频考点锦囊】《初级经济法》第四章 石油制品在增值税与消费税中的税务处理要点

如若转载,请注明出处:http://www.ychikj.com/product/8.html

更新时间:2026-06-19 12:28:56